Em outubro de 2015, fiz um micro-empréstimo de 25 dólares a uma mulher do Tajikistão e outro de 25 dólares a um vendedor de bananas das Filipinas, através da plataforma Kiva – http://www.kiva.org. Na época, escrevi:

É uma forma de empréstimo peer-to-peer, um para um. Ela conecta qualquer pessoa no mundo disposta a emprestar uma quantia pequena para alguma outra pessoa que esteja precisando. Seja para financiar um negócio pequeno, seja para ajudar momentaneamente no orçamento, seja para começar um sonho.

Hoje, agosto de 2016, dez meses depois, como está a devolução deste empréstimo?

Ambos foram devolvendo aos poucos, tipo 3 dólares a cada 2 meses, 10 dólares depois de 3 meses, e assim sucessivamente.

Quando os dois juntos retornaram um pouco mais de 25 dólares, fiz outro empréstimo para uma pessoa que queria montar um salão de beleza no Líbano.

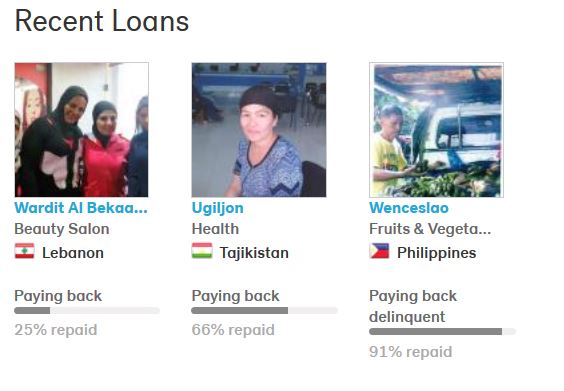

O balanço atual está assim.

O site fornece um detalhamento, com o risco de não pagamento. A Ugiljon ainda tem mais 11 meses para pagar o empréstimo, no ritmo atual, parece tranquilo.

Apesar de o Wenceslau ter pago 91% do empréstimo, ele tinha acordado em fazer isto em 8 meses, e já se foram 10.

Para mim, não muda nada em relação ao escrito no post original.

Dinheiro é como se fosse uma energia, que posso armazenar, emprestar para outros, gastar. Um fundo ligado a títulos da dívida do governo talvez rendesse mais para mim, mas talvez algumas pessoas no mundo estivessem pior por não ter acesso a crédito.

Para mim, o mundo é cíclico. Os atos vão e voltam. Talvez um cara nas Filipinas, com acesso a esta energia citada, consiga empreender e tornar o mundo melhor, ou tornar a sua vida menos sofrida. Talvez sem o crédito, ele tenda a agredir mais o meio-ambiente, por exemplo, e trazer alguma consequência ruim para o mundo. Talvez mesmo com o crédito, dê tudo errado, torne o cara pior, mas não tenho a onisciência de saber o que dará certo ou não. Sei que uns dólares a mais ou a menos não fazem diferença para mim, neste momento, mas podem fazer para alguém.

Uma pessoa que fez micro-empréstimos de forma brilhante foi Mohammed Yunus, em Bangladesh. Pessoalmente, acredito que este tipo de iniciativa é muito mais efetiva do que uma simples doação, ou um bolsa-qualquer coisa, porque atrela o crédito a outro conceito extremamente importante: de que este não é de graça, tem um custo para alguém ou para a sociedade.

A conclusão é que continuarei colocando um pouco de energia neste tipo de iniciativa bacana e outras que surgirem.