Como detectar uma fraude financeira, tendo conhecimento de estatística?

A Lei de Benford pode ajudar a detectar uma atividade suspeita. Auditores usam esta lei para identificar irregularidades em dados financeiros e contábeis.

A Lei de Benford é baseada nos primeiros dígitos (de 1 a 9) de um conjunto de dados:

- A fração dos valores que começam com d (dígito inicial ou da esquerda) é dada pelo logaritmo decimal de (1+1/d)

Exemplos:

- Para o dígito 1, log(1+1/1) = 0,30, quer dizer que 30% da lista vai começar com o dígito 1

- Para o dígito 2, log(1+1/2) = 0,18, quer dizer que 18% da lista vai começar com o dígito 2

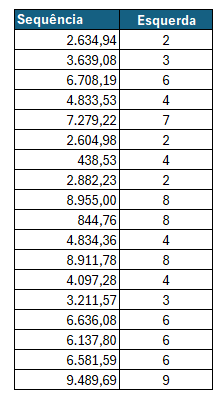

Exemplo prático. Como saber se a tabela segue Benford?

Extraia o dígito mais à esquerda.

=esquerda(A1,1)

Contar a Frequência dos Dígitos: Em seguida, conte a frequência com que cada dígito (de 1 a 9) aparece como o primeiro dígito em sua lista de transações. Você pode usar a função =CONT.SE() para isso.

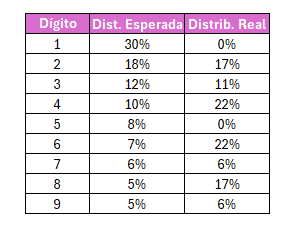

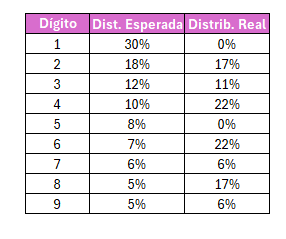

A tabela a seguir dá a distribuição esperada via Benford e a obtida da tabela. Como são muito diferentes, existe a suspeita de não ser um dado obtido na vida real (e acertou, a tabela foi gerada com números aleatórios).

A Lei de Benford é bastante contraintuitiva e foi formulada empiricamente.

E por que funciona? Algumas suspeitas.

1 – Quando lemos um livro, é muito mais comum lermos as primeiras páginas (umas 10, 12) e depois abandonar, do que ler mais de 90 e abandonar. Quanto maior o número, mais difícil é chegar nele. Numa empresa, uma venda de R$ 100 mil será mais frequente que de R$ 900 mil.

2 – Quando queremos falsificar números, achamos naturalmente que quanto mais aleatório melhor. Usar um =ALEATORIO() do Excel gera uma distribuição que não atende a distribuição de Benford.

Esse exemplo prático permite que você aplique a Lei de Benford a um conjunto de dados reais no Excel, oferecendo uma ferramenta útil para análise preliminar e detecção de anomalias em dados numéricos.

Ela não se aplica a todos os conjuntos de dados, mas quando se aplica, pode ser usada para detectar fraudes e inconsistências em dados financeiros e outros tipos de dados numéricos.

(Texto: Arnaldo. Revisão: Ernée Kozyreff)